碳費2025年開徵!台灣碳費收費如何算?申報日期、計算與徵收方式一次看

碳費徵收對象

屬應盤查登錄及查驗溫室氣體排放量排放源,且全廠(場)的直接排放及使用電力的間接排放,溫室氣體年排放量合計值達2.5萬公噸二氧化碳當量以上的電力業及製造業為收費對象。

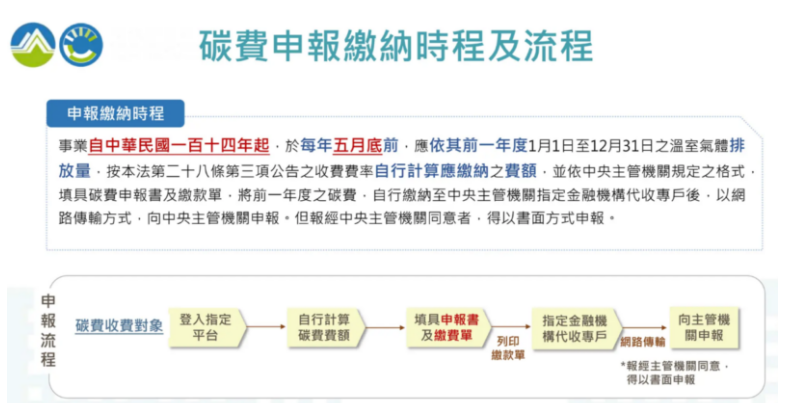

碳費申報繳納時程

「從民國113年開始,碳費收費對象的溫室氣體年排放量就會被納入計價」。

根據規劃,碳費徵收對象必須從民國114年的每年5月底前,依企業前一年度1月1日至12月31日的溫室氣體排放量,依照公告收費費率自行計算應繳納費額,並填具碳費申報書及繳款單,將前一年度的碳費自行繳納至中央主管機關指定金融機構代收專戶後,以網路傳輸方式,向中央主管機關申報。但報經中央主管機關同意者,得以書面方式申報。

碳費計算方式

收費對象在計算碳費時,須將前一年度的溫室氣體排放量乘上中央主管機關公告的收費費率,就可算出應繳納的碳費金額,碳費應繳費額的計算取至整數,小數點後無條件捨去。而電力業申報碳費可檢具電力消費的排放量證明文件於申報碳費時扣除其排放量。

另外,若企業依法向中央主管機關提出自主減量計畫並達指定目標者,也可適用中央主管機關核定優惠費率。